マイホームを手に入れるためには住宅ローンが必要ですね。ただ、実際に家を買うと決めるとゆっくり住宅ローンを吟味してる余裕はなくて、不動産屋の言われるがまま借りる銀行を決めてしまいがちですよね。

もう40代後半になってきたけど、安い金利のローンにかりかえたほうがいいのかなぁ

住宅ローンは借り換えるなら早いに越したことはありません。高いと思っている金利を一生続ける必要はないのです。

私が実際に住宅ローンの借換をおこなった経緯を含めて、実際にどのくらい得をしたのか、良かった点をご紹介します。

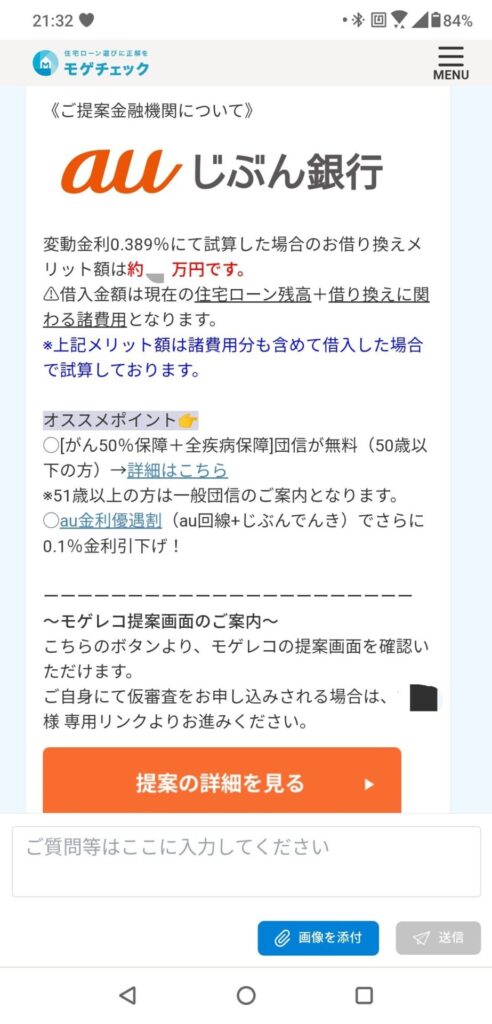

ちなみに私は地方銀行から、今回はauじぶん銀行へ借換を行いました。

事前に申し上げときますが、私は変動金利推進派ですので、固定金利のことは申しませんのであしからず。

この記事を読めば、住宅ローンの借換で踏ん切りがつかない人の決め手になること間違いなしです。

安い金利に借換可能なら必ずやったほうが良い

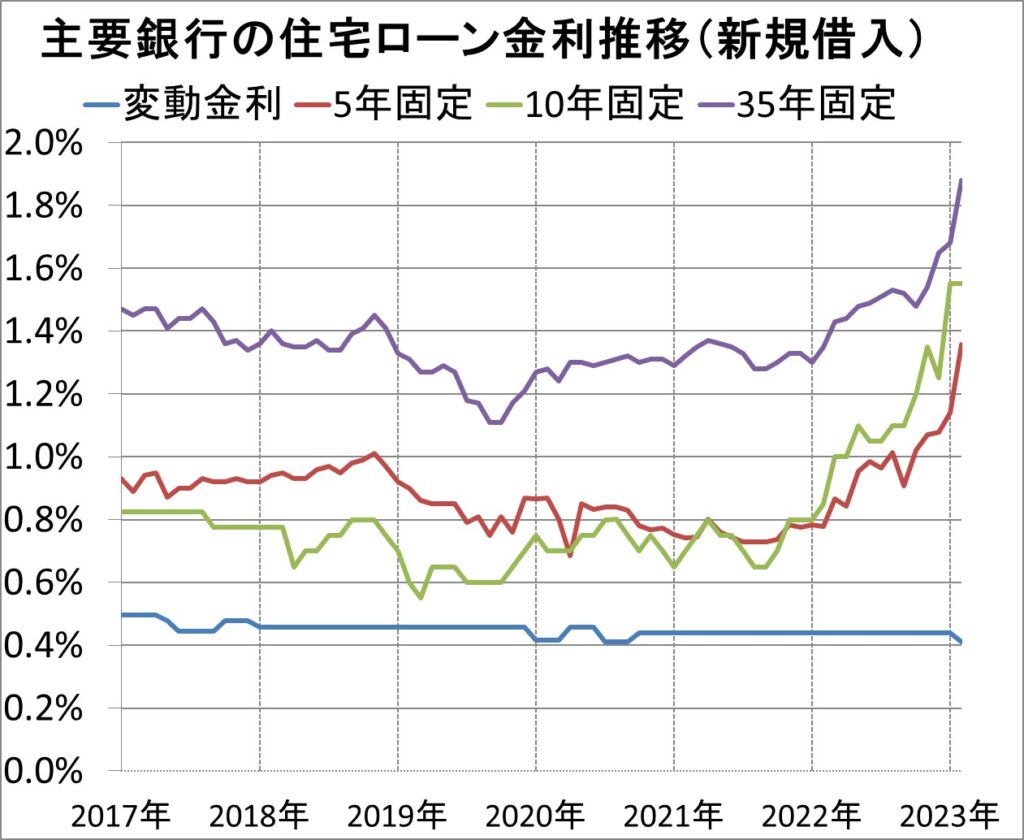

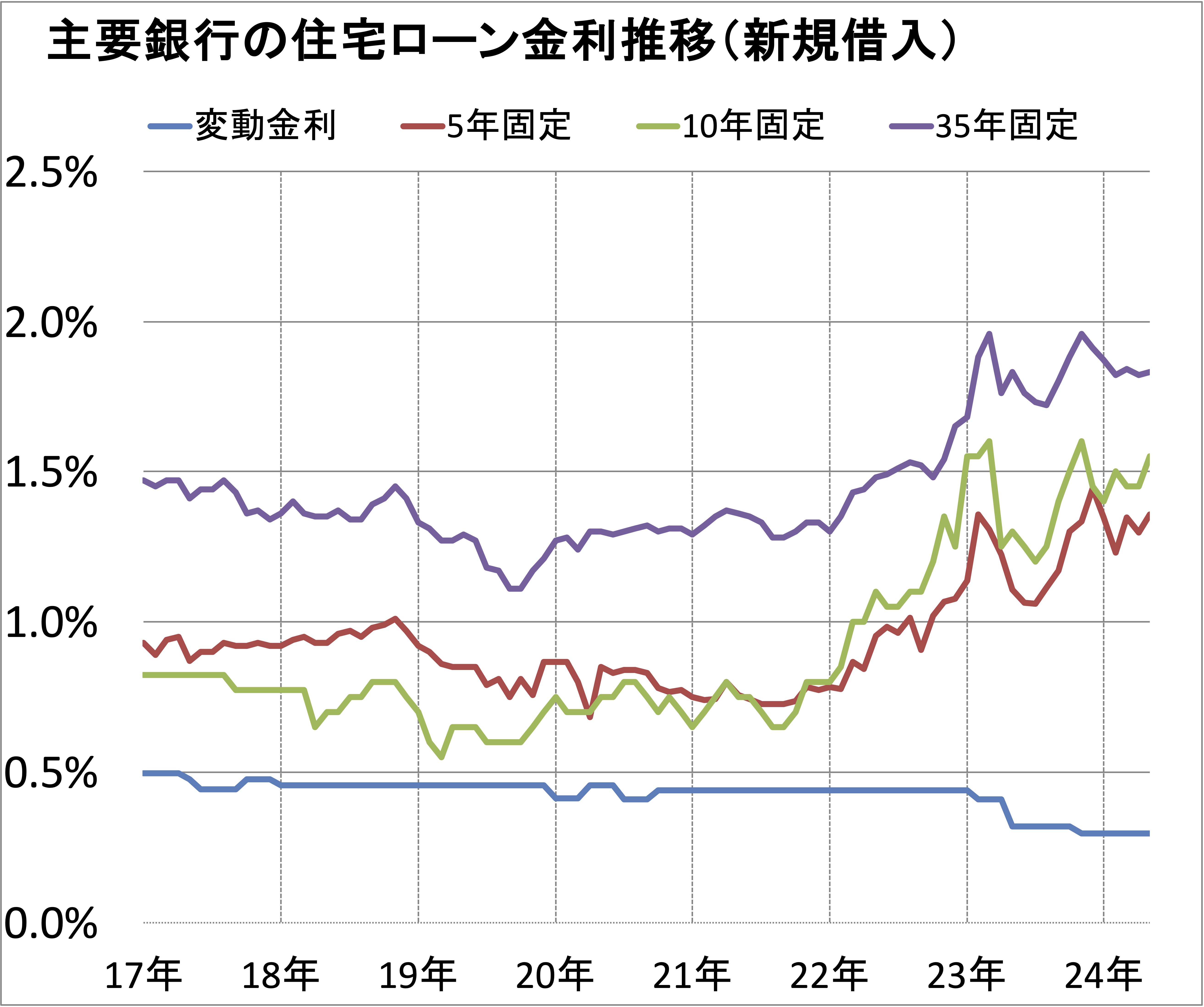

ここ数年の変動金利の推移より自分の金利が高く、住宅ローンを開始して10年以内方と50歳以下の方なら即借換を行ったほうが良いというのが結論です。

ちなみに変動金利の推移は0.5%前後で推移してますが、固定金利は去年からかなり上昇傾向に移っています。

- 平均より高い金利なら借換で安くなる?

- 50歳以下がリミットの理由は?

順番に説明します。

低い金利なら手数料を考慮しても、支払総額は下がること間違いなし

現在の変動金利のランキングを見れば一目瞭然ですが、先程の平均より遥かに低い0.2~0.3%付近の銀行が沢山ひしめいています。

ですので、現在の金利が平均以上0.6%等で借りている方はさっさと借り換えたほうが得策なのです。

特に借り始めから10年以内の方は、急いだほうが良いです。

なぜならほとんどの人が元利均等法という返済方法を選んでいます。この方法なら返済計画も立ち易いからです。

この元利均等法というのが、最初のうちは元本より金利をひたすら返す手法なのです。

| 返済月数 | 毎月返済額 | 元本 | 金利 |

| 1 | 90,855 | 76,272 | 14,583 |

| 120 | 90,855 | 80,148 | 10,707 |

| 240 | 90,855 | 84,256 | 6,599 |

| 360 | 90,855 | 88,575 | 2,280 |

| 420 | 90,855 | 90,817 | 38 |

上記図のように3500万円を元利均等で返していく場合、最初のうちは元本が減らずにひたすら金利を払い続けているのがよくわかります。

借換をする場合、早ければ早い方が無駄な金利を払う前に低い金利へ乗り換えたほうがお得になるわけです。

50歳以下がリミットの理由は?

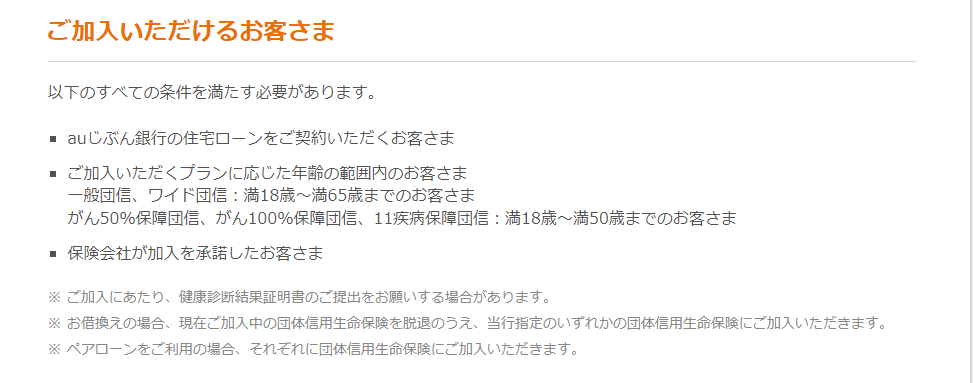

50歳以下がリミットの最大の理由は、住宅ローンにかかせない団体信用生命保険オプションのガン保険に年齢制限がついているからです。

団信オプションのガン保険は癌と告知されれば、その時点でローンがチャラになるという保険です。(ガン100%の場合、50%の場合は残債が半額となります)

参考にauじぶん銀行のホームページの説明文にも明記されています。

ガン保険だけでなく11疾病保障団信も満50歳までとなってます。

面倒な計算はプロに頼もう

とはいえ、自分の金利が高いからと言ってどこに変えていいかわからないと思います。

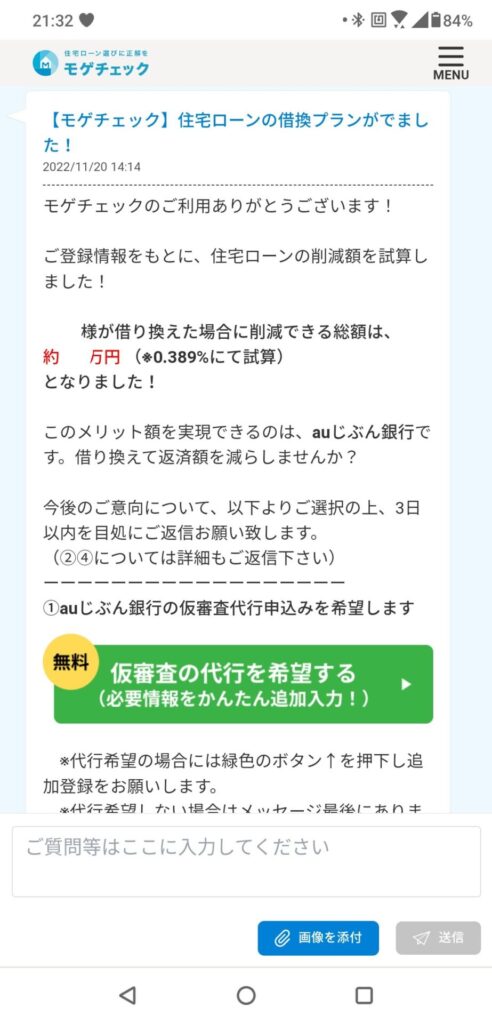

そこで登場するのがモゲチェックです。

モゲチェックは住宅ローンのポータルサイトです。

モゲチェック公式より

家探し中の方や住宅ローンをお探しの方、借り換えを検討している方へ、住宅ローンに関する総合的なサービスを提供しています。

言わずとしれた住宅ローン専門サイトです。もちろん無料で使えます。

実際に私もこちらを利用して借換を実施してみました。

スマホからも申込可能です。

- まずは無料登録をして、ご自分のローン状況を入力します

- データを元に借換先がランキング方式で表示されます

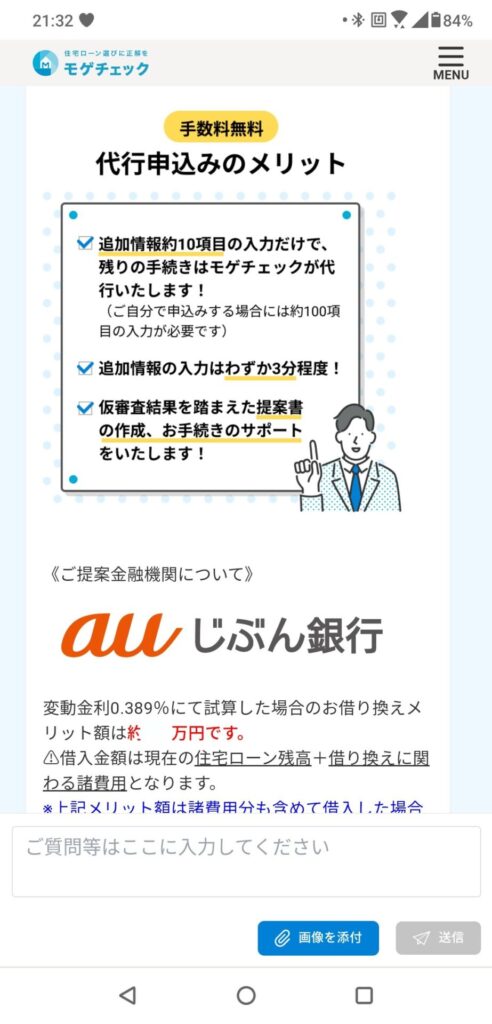

- その中でいくつか選んで実際の提案をもらいます

- 提案後は仮申請までモゲチェックでやってくれますので、指示をして待つだけです

この提案時に手数料を含めて、どのくらい削減できるかまで計算してくれるので、実際に銀行の窓口で聞くより遥かにお手軽です。しかも、ランキング形式でお得な商品を見逃すことなく保証までしっかり把握できます。

このように、自分の足を運ぶことなくスムーズにお試しで借換先が選べるので是非やってみてください。実行に移さなくても現状の銀行との比較も出来ますので非常に便利です。

まとめ

- 住宅ローンは変動金利がかなり低推移でお得

- まずは平均推移の0.5%以下を検討する

- 借換は10年以内が勝負!

- 借換は50歳までが勝負!(がん保険狙いの方)

- 住宅ローン検討は迷わずモゲチェックを利用する

家を買うというアクションはかなりパワーのいる人生最大の買い物です。

その忙しい中で、住宅ローンを決める作業というのは審査も含めてかなり不安も大きいものです。

実際に私も言われるがままで決めていました。

当時は他行の比較もしないまま、したとしてもあまりわからず近所の銀行の窓口へ走っていたかもしれません。

現在、借換を検討されている方は是非上記の内容を試して頂きたいです!

ただ、金利の低いネット銀行は若干審査が厳しいというデメリットもありますのでご注意ください。

皆様の参考になれば幸いです。

{kind=link}